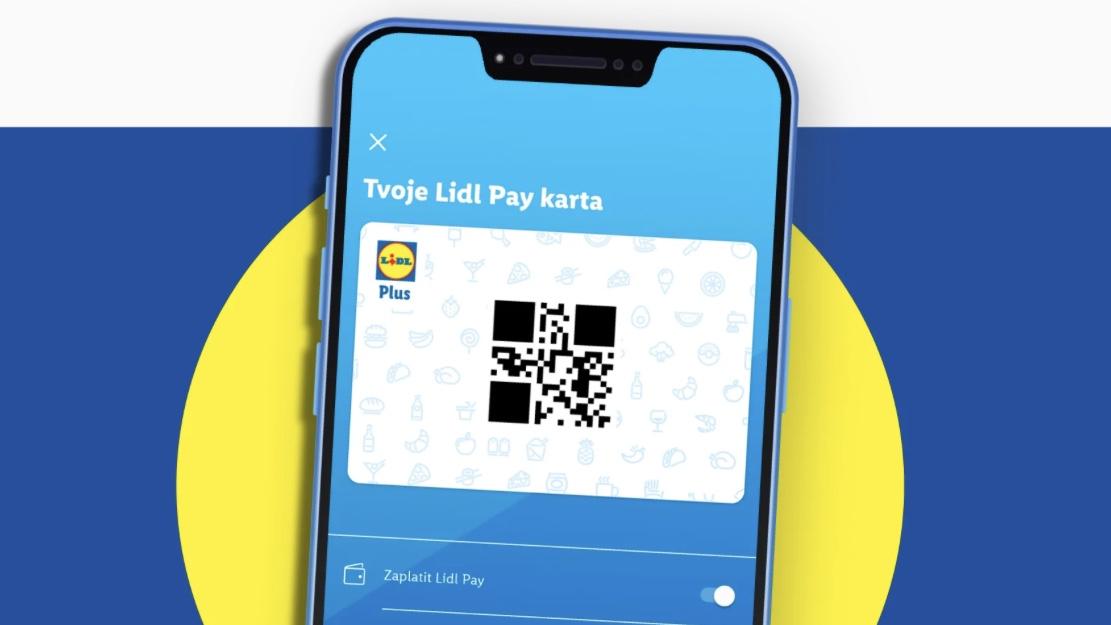

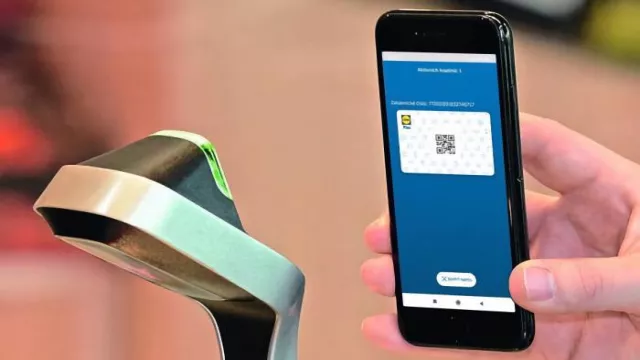

Lidl Pay – jak funguje?

Lidl Pay funguje zdánlivě jednoduše. Musíte používat věrnostní aplikaci obchodu, tedy Lidl Plus, ve které najdete přehled prodejen, letáky v elektronické podobě a také slevové kupony. S aplikací pak stačí propojit svou platební kartu Visa či Mastercard a můžete používat Lidl Pay.

V praxi to funguje tak, že při placení na pokladně otevřete aplikaci Lidl Plus, zaškrtnete libovolné slevové kupony, oznámíte platbu Lidl Pay a jedním jediným QR kódem v aplikaci (pro slevové kupony i pro placení) provedete platbu.

Mohlo by vás zajímat

Rychlé, ale i bezpečné?

Lidl se chlubí tím, jak je jeho řešení jednoduché, praktické a na rozdíl od placení klasickou kartou nebo bezkontaktně pomocí Google Pay / Apple Pay i rychlé. To má ale hned několik háčků. Pokud aplikaci Lidl Plus používáte dost aktivně, skutečně pro vás může být přínosné se do platební služby zaregistrovat.

Pokud naopak věrnostní program nepoužíváte, máte pro to asi svůj pádný důvod. Nechcete například supermarketu sdělovat informace o tom, co nakupujete, jak často, v jakých časových oknech a kolik zhruba v Lidlu při každé návštěvě necháte peněz. Všechna tato data Lidl dle svých slov zpracovává pouze pro sebe, nikam dál je neposílá. I to ale stačí na dost silnou cílenou reklamu (například formou unikátních kuponů jen pro vás).

Zároveň ale Lidl naráží na celkem zásadní problém, a to je nutnost připojení k internetu. Ve většině prodejen je zákazníkům k dispozici veřejná Wi-Fi. Pokud ji ale nechcete používat a sami mobilní internet moc nevyužíváte, máte problém – bez internetu s Lidl Pay zkrátka nezaplatíte. Naopak běžné bezkontaktní platební služby (Apple Pay, Google Pay, Garmin Pay a další) funguje i offline, stejně jako plastová kartička ve vaší peněžence.

Zdroj: se svolením Lidl

Výhoda hlavně pro Lidl

Tím hlavním důvodem, proč Lidl chce, abyste jeho platební službu preferovali, jsou data. Při každé návštěvě a naskenování věrnostní kartičky v aplikaci mu předáváte obrovské množství hodnotných dat, jak už zaznělo. Jenže tato data dostane i bez toho, abyste používali Lidl Pay – stačí být součástí věrnostního programu, ale platit klasicky přiložením karty k terminálu. Tak v čem je ještě háček?

Lidl díky vlastní platební službě dokáže výrazně optimalizovat náklady spojené s bankovními poplatky. Samozřejmě, že Lidl Pay není samostatná platební brána, ale spíše služba, která na pozadí zpracovává platby prostřednictvím zákazníkovy platební karty.

Technicky jde tedy stále o karetní transakci, kterou zpracovává banka, což znamená, že Lidl se úplně nevyhne poplatkům za zpracování plateb a mezibankovnímu poplatku, který je v zemích EU obvykle 0,2 až 0,3 % z celkové přenesené částky.

Mohlo by vás zajímat

Agregace transakcí

Existuje však něco, čemu říkáme agregace transakcí. Každá transakce provedená přes platební terminál v obchodě je zpracovávána jednotlivě a banka pokaždé strhne vlastní poplatek. S Lidl Pay může libovolný počet plateb – třeba všechny platby na jedné prodejně za 24 hodin – agregovat do balíčku, který pak pošle partnerské bance ke zpracování.

Ve výsledku tak ušetří. Musí sice odvést procentuální mezibankovní poplatek z celé částky, ale některé fixní poplatky za provedení platby, kterou mohou být v řádu haléřů, odvede pouze jednou na celý balíček – protože k transakci dojde za celý den jen jednou.

V delším horizontu pak může supermarket ušetřit i na údržbě a provozu bezkontaktních platebních terminálů, pokud většina zákazníků přejde na vlastní platební službu. Ne snad, že by je z prodejny odebral všechny, ale zachová je pouze na některých pokladnách, zatímco jiné budou exkluzivní pro Lidl Pay.